Newsletter Subscribe

Enter your email address below and subscribe to our newsletter

Enter your email address below and subscribe to our newsletter

BC deve continuar cortes da Selic, mas cita estímulos do governo como fator de risco

Copom enfatiza que políticas de estímulo podem levar PIB a crescer acima do potencial e diminuir efeito da Selic. Crédito: Alvaro Gribel

O mercado acionário norte-americano vem renovando máximas desde o final de 2023, performance que analistas atribuem a crescimento dos lucros corporativos, investimentos em inteligência artificial (IA) e economia resiliente. A tendência permaneceu em 2026, mas o dólar, que vinha perdendo força frente ao real, passou a se valorizar a partir de maio. E com este novo ingrediente, vem a pergunta: ainda vale a pena dolarizar os investimentos nas bolsas dos Estados Unidos?

A resposta pode estar numa constatação simples. A economia norte-americana é muito maior e mais forte que a brasileira e suas perspectivas futuras são bem mais atraentes.

Para Luciano Boudjoukian França, sócio-fundador e gestor de renda variável da Paramis Avantgarde Asset, a menor das preocupações do investidor brasileiro deveria ser tentar acertar o câmbio como baliza de entrada no mercado internacional. “Essa é uma alocação estratégica, não é trade de câmbio”, resume.

Com o dólar rondando os R$ 5,20, França reconhece que a moeda brasileira está pressionada neste momento. Por isso, o melhor caminho seria uma “entrada parcelada” para quem tem pouca ou nenhuma exposição global.

Faz sentido começar mesmo com dólar alto, porque o risco maior é ficar 100% dependente de Brasil, real e juros locais. Mas eu evitaria fazer tudo de uma vez. Dividiria em tranches mensais.

Luciano Boudjoukian França, da Paramis Avantgarde Asset

Os instrumentos são variados e nem precisa necessariamente tirar o dinheiro do Brasil. Por meio de fundos negociados na B3, os ETFs, como o IVVB11 e o NASD11, o investidor consegue acompanhar índices como o S&P 500, o das maiores empresas dos EUA e o Nasdaq-100, focado em tecnologia.

Este último já entrega quase 10% em real este ano. “Nasdaq não é substituto de carteira global. É uma aposta mais concentrada em crescimento, tecnologia e IA. Para a maior parte dos investidores, o S&P 500 ou índices globais amplos são melhores”, diz França.

Mas são justamente as techs que vêm puxando o crescimento norte-americano e empresas de infraestrutura para a tecnologia e semicondutores foram as que entregaram os melhores resultados. “Isso fica evidente pela performance de índices como o Philadelphia Semiconductor Index, que sobe mais de 70% no ano”, diz Ian Caó, diretor de Tecnologia da Gama Investimentos.

Esse acelerado crescimento, no entanto, dificulta a entrada de novos investidores. Em uma conjuntura de inflação pressionada e juros altos também nos EUA, entre 3,50% e 3,75%, que podem apontar correção e uma possível recessão no futuro, o momento é desafiador para tentar entrar no jogo. “É sempre difícil, se não impossível, apontar picos de mercado”, completa Caó, resumindo a maior dúvida do investidor: a tendência de alta continua?

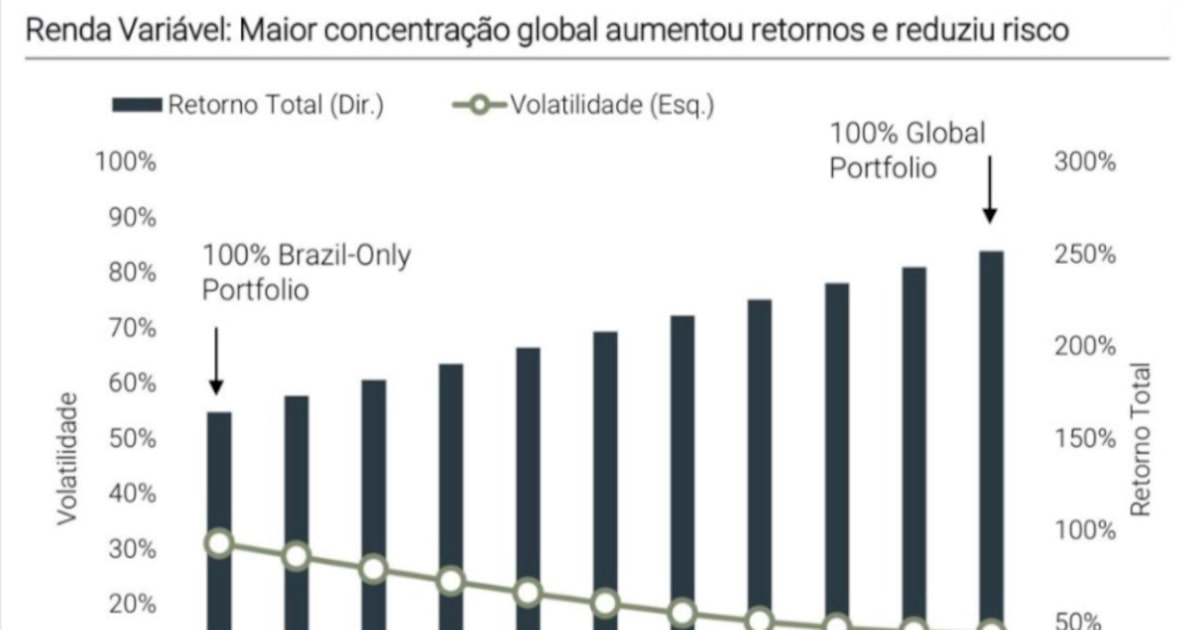

O maior risco do brasileiro, no entanto, não está no dólar, no Federal Reserve (Fed, o banco central do EUA) ou na recessão, aponta o professor na Eu Me Banco, Guilherme Zanin, analista CFA. “Maior risco é achar normal ter mais de 90% do patrimônio em Brasil”, diz, ao apontar um estudo da XP Investimentos mostrando que em dez anos, quem manteve todo o seu investimento em Brasil teve menor retorno e maior volatilidade da carteira.

Renda variável: maior concentração global aumentou retornos e reduziu riscos Foto: Xp Internacional

Outro ponto que gera expectativa sobre a resiliência de crescimento são os investimentos que as empresas de tecnologia estão fazendo em IA. Trata-se de, um volume que deverá atingir uma cifra na casa do trilhão de dólares nos próximos anos. “Não é possível prever se a alocação desse capital gerará valor líquido”, argumenta o executivo.

Na visão de Caó, ainda que a IA gere ganhos que compensem esses investimentos, não há como saber quem serão os ganhadores, ou seja, quais empresas dominarão o mercado. “Um paralelo educativo vem do próprio Google, que emergiu como o grande vencedor dos buscadores de internet enquanto tantos outros, seus predecessores, desapareceram. A briga pela hegemonia é um esforço irrestrito dos competidores.”

Painel da Nasdaq, a bolsa americana de tecnologia. (Imagem: Heorshe em Adobe Stock)

Com um olhar de gestor, Rodolfo Marinho, sócio e diretor de Operações da IP Capital, acredita que esse cenário traz oportunidades em outros setores. “Achamos que o rali não é uniforme. O mercado financeiro norte-americano hoje está funcionando de forma muito monotemática”, afirma.

Marinho observa que todo o dinheiro novo que está entrando agora no mercado dos EUA, inclusive via fundos de índices (ETFs), está indo para semicondutores, energia e construção de data centers atraídos pela “corrida do ouro” em torno de inteligência artificial.

“Não achamos que IA seja uma falácia; é uma tendência genuína de salto de produtividade. Mas esse deslocamento tectônico de capital cria distorções”, diz, observando que empresas como Mastercard cai 15% no ano “com lucro subindo 15%” e Microsoft negociando a múltiplos abaixo da época da pandemia de covid-19, “sem nada de anormal no operacional”.

“Para quem faz stock picking (seleção) empresa a empresa, 2026 está oferecendo uma janela atípica, porque o resultado operacional tende a funcionar como força gravitacional puxando os preços de volta. É nesse segundo grupo que estamos alocando.”

A mesma lógica pode ser usada também para outras geografias. Embora os EUA sigam dominantes porque concentram os principais ativos do ciclo atual de tecnologia, Europa e China também podem oferecer oportunidades.

Com ações muito caras em relação aos seus múltiplos, concentração dos índices em poucas big techs – como são chamadas as grandes companhias de tecnologia – e dependência do ciclo de IA, concentrar todo o investimento fora do Brasil nos EUA, ou em índices norte-americanos, pode ser também uma manobra arriscada.

Sem falar que a economia dos EUA está passando por um momento de estresse devido ao risco fiscal, que tem impactado nos juros de vencimentos longos, indicativo de que em algum momento o mercado espera por um ajuste nessa escalada de crescimento.

Assim, boas empresas europeias poderiam ser uma alternativa mais barata, observa Luciano França. “Europa pode fazer sentido como diversificação de múltiplos, dividendos, bancos, indústria, defesa, luxo e energia”, diz. Na visão dele, China também possui companhias mais descontadas, mas carregam riscos de governança e intervenção estatal.

EUA e China promovem disputas em questões comerciais, tecnológicas e geopolíticas que afetam o mundo inteiro. (Foto: Adobe Stock)

Maurício Garret, chefe da mesa de operações internacionais do Inter, vê oportunidades na China decorrentes da corrida da IA, na área de infraestrutura e energia. “A revolução tecnológica tem diversas verticais e muitas derivadas, e o mundo como um todo vai se beneficiar”, afirma.

Ele lembra que é possível acessar mercados do mundo inteiro por meio de contas globais. “O investidor pode rapidamente aumentar diversificação, para ativos em dólares, e acessar mercados financeiros do mundo todo via ETFs, facilitando exposição global.”

Para os próximos meses, o investidor deverá ficar atento ao comportamento da inflação norte-americana, que bateu 4,2% em maio (CPI), e a resposta do Fed, que agora tem menos espaço para corte de juros.

O juro de dez anos norte-americano e o prêmio fiscal do país também ficarão no horizonte. O movimento das taxas longas, que refletem as expectativas de longo prazo do mercado financeiro, continua sendo uma variável importante para as ações de crescimento. Empresas de tecnologia são muito sensíveis a essa curva. Quanto maior a taxa, menor o valor dessas empresas.

Outro ponto a ser observado vem dos lucros das companhias, pois o rali só se sustenta se as revisões continuarem positivas.

O ambiente geopolítico continuará pesando com petróleo, tarifas comerciais e tensão EUA-China, enquanto no Brasil, o tema fiscal, a Selic, a inflação e o dólar continuam a ditar o ritmo. Caso o entendimento seja de piora nas contas públicas, a tendência é de juros mais altos e mais descontos na Bolsa de Valores doméstica.

Fonte do Artigo

See more: The Global Track